Tema: Régimen Simple de Tributación

Descriptores: Sujetos pasivos. Tarifa

OFICIO Nº 587

19-05-2020

DIAN

Subdirección de Gestión Normativa y Doctrina

100208221 - 587

Bogotá, D.C.

Tema: Régimen SIMPLE

Descriptores: Sujetos pasivos. Tarifa

Fuentes formales

Artículo 74 de la Ley 2010 de 2019

Artículos 906 y 908 del Estatuto Tributario.

Oficio 018284 de 16 de julio de 2019

Decreto 1468 de 2019

De conformidad con el artículo 20 del Decreto 4048 de 2008, este Despacho está facultado para absolver las consultas escritas que se formulen sobre la interpretación y aplicación de las normas tributarias, aduaneras y cambiarias, en el marco de las competencias de la Dirección de Impuestos y Aduanas Nacionales. Por consiguiente, no corresponde a este Despacho, en ejercicio de las funciones descritas anteriormente, prestar asesoría específica para atender casos particulares, ni juzgar o calificar las decisiones tomadas por otras dependencias o entidades.

Mediante el radicado de la referencia, la peticionaria consulta: “Por medio de la presente y de manera respetuosa, solicito que se expida concepto o aclaración sobre el alcance del artículo 906 y los numerales 2 y 3 del artículo 908 del E.T.N reformado por el artículo 74 de la ley 2010 de 2019.”

Sobre el particular, las consideraciones de este Despacho son las siguientes:

1. El numeral 3 del artículo 906 del Estatuto Tributario establece lo siguiente:

“Artículo 906. Sujetos que no pueden optar por el impuesto unificado bajo el régimen simple de tributación – SIMPLE. No podrán optar por el impuesto unificado bajo el régimen simple de tributación – SIMPLE:

(…)

3. Las personas naturales residentes en el país que en el ejercicio de sus actividades configuren los elementos propios de un contrato realidad laboral o relación legal y reglamentaria de acuerdo con las normas vigentes. La Dirección de Impuestos y Aduanas Nacionales (DIAN) no requerirá pronunciamiento de otra autoridad judicial o administrativa para el efecto (…)”.

De acuerdo con lo anterior, este Despacho considera importante señalar que los contratos de prestación de servicios no constituyen contratos laborales, ni una relación legal o reglamentaria. Ahora bien, quienes en ejercicio de sus actividades, configuren en la realidad los elementos de un contrato laboral o una relación legal o reglamentaria, no podrán optar por el Régimen SIMPLE. Esto es, el numeral 3 del artículo 906 del Estatuto Tributario prevé una regla anti-abuso, en el sentido de prohibir optar por el Régimen SIMPLE a aquellos individuos que materialmente tienen una relación laboral o una relación legal y reglamentaria con aquellas personas que los contratan.

Adicionalmente, es necesario precisar que la DIAN no requerirá pronunciamiento de otra autoridad judicial o administrativa para determinar si se configuran los elementos propios de un contrato laboral o relación legal y reglamentaria.

De hecho, este Despacho ha indicado mediante Oficio 018284 del 16 de julio de 2019 que:

“6. El numeral 3 del artículo 906 de la Ley 1943 de 2018 autoriza a la DIAN para establecer cuando se está frente a un contrato realidad laboral, para lo cual, “no requerirá pronunciamiento de otra autoridad judicial o administrativa”, ¿Cuál es el alcance de dicha facultad? ¿Cuál es el fundamento jurídico en virtud del cual la DIAN se adjudica una facultad ajena a su competencia como lo es establecer la existencia o inexistencia de un contrato realidad laboral?

El alcance de esta facultad es que la pertenencia de personas naturales al régimen SIMPLE guarde consistencia con el espíritu de la Ley de Financiamiento, cuyo objetivo es reducir los costos de la formalidad empresarial y aumentar los costos de permanecer en la informalidad”.

La anterior doctrina se refería al numeral 3 del artículo 906 del Estatuto Tributario, incorporado por la Ley 1943 de 2018. No obstante, dichas consideraciones son igualmente aplicables al numeral 3 del artículo 906 del Estatuto Tributario introducido por la Ley 2010 de 2019.

2. Respecto a la segundo interrogante, es pertinente resaltar que el numeral 2 del artículo 908 del Estatuto Tributario se refiere explícitamente a las demás actividas (sic) no previstas en los otros numerales del mismo artículo, esto es, dicho numeral 2 consagra una regla residual.

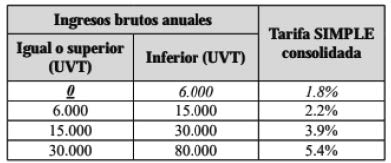

“Artículo 908. Tarifa. La tarifa del impuesto unificado bajo el régimen simple de tributación – SIMPLE depende de los ingresos brutos anuales y de la actividad empresarial, así:

2. Actividades comerciales al por mayor y detal; servicios técnicos y mecánicos en los que predomina el factor material sobre el intelectual, los electricistas, los albañiles, los servicios de construcción y los talleres mecánicos de vehículos y electrodomésticos; actividades industriales, incluidas las de agro-industria, mini-industria y micro-industria; actividades de telecomunicaciones y las demás actividades no incluidas en los siguientes numerales:

(…)”.

De manera que la norma es clara al señalar que, en tanto una actividad no se encuentre señalada en los demás numerales del artículo 908 del Estatuto Tributario, para efectos de la aplicación del Régimen SIMPLE, esta estará sometida a la tarifa dispuesta en el numeral 2 de la norma objeto de revisión. Lo anterior sin perjuicio de aquellas actividades que no permiten acceder al Régimen SIMPLE (artículo 906 del Estatuto Tributario) y sin perjuicio de las disposiciones que establezca el reglamento.

3. El numeral 3 del artículo 908 del Estatuto Tributario estableció:

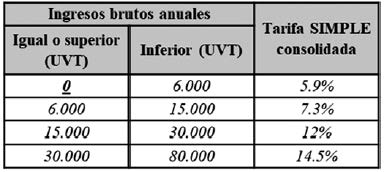

“Artículo 908. Tarifa. La tarifa del impuesto unificado bajo el régimen simple de tributación – SIMPLE depende de los ingresos brutos anuales y de la actividad empresarial, así:

(…)

3. Servicios profesionales, de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales:

(…)”.

Si bien el numeral 3 señalado arriba establece a cuáles actividades este es aplicable, es importante resaltar que este asunto será objeto de reglamentación de acuerdo con la agenda regulatoria del Ministerio de Hacienda y Crédito Público, como sucedió respecto del año gravable 2019 por medio del Decreto 1468 de 2019, en donde se estableció una lista indicativa de las actividades.

En los anteriores términos se resuelve su solicitud y finalmente le manifestamos que la Dirección de Impuestos y Aduanas Nacionales -DIAN-, con el fin de facilitar a los contribuyentes, usuarios y público en general el acceso directo a sus pronunciamientos doctrinarios, ha publicado en su página de internet www.dian.gov.co, la base de conceptos en materia tributaria, aduanera y cambiaria expedidos desde el año 2001, la cual se puede ingresar por el ícono de “Normatividad”–“técnica”–, dando click en el link “Doctrina Dirección de Gestión Jurídica”.

Atentamente,

PABLO EMILIO MENDOZA VELILLA

Subdirector de Gestión Normativa y Doctrina

Dirección de Gestión Jurídica