Tema: Renta-Retención en la fuente

Descriptores:Subsidio a la comisión del Fondo Nacional de Garantías

OFICIO Nº 874(905164)

07-07-2022

DIAN

Subdirección de Normativa y Doctrina

100208192-874

Bogotá, D.C.

|

Tema: |

|

|

Impuesto sobre las ventas Retención en la fuente |

|

Descriptores: |

|

|

Subsidio a la comisión del Fondo Nacional de Garantías |

|

Fuentes formales: |

|

|

Artículos 401 y 420 del Estatuto Tributario Artículos 1.2.4.9.1. y 1.2.6.2. del Decreto 1625 de 2016 Decretos Legislativos 444 de 2020, 492 del 2020 y 816 de 2020 Decretos 1068 de 2015, 1806 de 2020 y 1841 de 2021 |

Cordial saludo,

De conformidad con el artículo 56 del Decreto 1742 de 2020, este Despacho está facultado para absolver las consultas escritas generales que se formulen sobre la interpretación y aplicación de las normas tributarias, aduaneras y de fiscalización cambiaria, en el marco de las competencias de la Dirección de Impuestos y Aduanas Nacionales. Por consiguiente, no corresponde a este Despacho, en ejercicio de las funciones descritas anteriormente, prestar asesoría específica para atender casos particulares, ni juzgar o calificar las decisiones tomadas por otras dependencias o entidades.

Mediante el radicado de la referencia, el peticionario solicita “concepto con respecto a la interpretación y aplicabilidad de las normas en materia del impuesto sobre las ventas y retención en la fuente por el subsidio a la comisión del Fondo Nacional de Garantías S.A. creado por los Decretos Legislativos 444 de 2020, 492 del 2020 y 816 de 2020, y reglamentado por los Decretos 1806 de 2020 y 1841 de 2021”.

Sobre el particular, las consideraciones generales de este Despacho son las siguientes:

1. Naturaleza del subsidio a la comisión del FNG

En el marco de la emergencia económica y social generada por el COVID-19 se aprobaron una serie de medidas para contrarrestar los efectos económicos negativos. De manera particular, el Decreto Legislativo 816 de 2020 estableció un marco especial de autorizaciones del Fondo Nacional de Garantías -FNG para dar acceso al crédito con los recursos transferidos en cumplimiento del Decreto Legislativo 492 de 2020 “Por el cual se establecen medidas para el fortalecimiento del Fondo Nacional de Garantías”. A partir de esta normativa, el FNG actuó como agente de respaldo de créditos otorgados a quienes sufrieron efectos adversos por la pandemia, en el marco de un programa de garantías especial denominado “Unidos por Colombia”.

Posteriormente, los Decretos 1806 de 2020 y 1841 de 2021 desarrollaron las condiciones en las que se llevaría a cabo la transferencia de recursos correspondientes al subsidio al FNG y sus normas fueron incorporadas al Decreto 1068 de 2015 Único Reglamentario del Sector Hacienda y Crédito Público que, con relación al subsidio a la comisión, disponen:

“Artículo 2.23.1. Recursos para el pago del subsidio a la comisión del Fondo Nacional de Garantías S.A. -FNG. Los recursos apropiados en el Presupuesto General de la Nación para el pago del subsidio a la comisión del Fondo Nacional de Garantías S.A., en relación con las garantías, operaciones de reafianzamiento y otros instrumentos que emita el Fondo Nacional de Garantías S.A. -FNG focalizados en personas naturales y jurídicas que hayan sufrido efectos adversos en su actividad económica causados por la pandemia del nuevo coronavirus COVI D -19, serán ejecutados por medio de resolución expedida por el Ministerio de Hacienda y Crédito Público - Viceministerio Técnico, y transferidos por el Ministerio de Hacienda y Crédito Público - Dirección General de Crédito Público y Tesoro Nacional - a una cuenta especial administrada por la Dirección General de Crédito Público y Tesoro Nacional.

Hasta la fecha de traslado de los recursos al Fondo Nacional de Garantías S.A. - FNG, los rendimientos generados por el manejo de los recursos disponibles en dicha cuenta especial pertenecen a la Nación. (…)”.

“Artículo 2.23.2. Transferencia de recursos del subsidio a la comisión. Durante la vigencia de las garantías, operaciones de reafianzamiento y otros instrumentos que emita el Fondo Nacional de Garantías S.A. -FNG, el Ministerio de Hacienda y Crédito Público Dirección General de Crédito Público y Tesoro Nacional, transferirá al Fondo Nacional de Garantías S.A. -FNG, de la cuenta especial descrita en el artículo 2.23.1 de este decreto el valor requerido para el cubrimiento de las necesidades de caja del Fondo Nacional de Garantías S.A. -FNG que se generen por ocurrencia de los siniestros de los instrumentos garantizados en cumplimiento de lo establecido en los Decretos Legislativos 492 y 816 de 2020, sujeto a la disponibilidad de recursos en dicha cuenta especial.

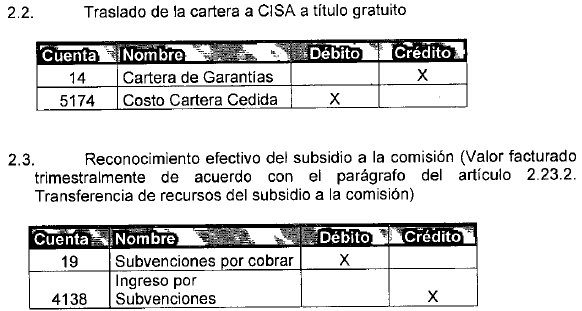

PARÁGRAFO. Para el giro de las necesidades de caja de que trata este artículo, el Fondo Nacional de Garantías S.A. -FNG emitirá una factura al Ministerio de Hacienda y Crédito Público - Viceministerio técnico- por el valor de los siniestros efectivamente pagados en el trimestre anterior, neto de cualquier devolución recibida por el Fondo Nacional de Garantías S.A. - FNG hasta el corte del trimestre anterior, que en todo caso será menor al saldo disponible de la cuenta especial descrita en el artículo 2.23.1 de este Decreto. Este valor deberá ser transferido por el Ministerio de Hacienda y Crédito Público -Dirección General de Crédito Público y Tesoro Nacional- al Fondo Nacional de Garantías S.A. -FNG dentro de los dos (2) meses siguientes a la presentación de la solicitud de giro que haga el Fondo Nacional de Garantías S.A. -FNG de conformidad con los recursos disponibles en la cuenta especial”.

Además de la transferencia de recursos por subsidio a la comisión para respaldar las reservas que debe constituir el FNG, el Decreto 1806 de 2020 en sus considerandos expresa la necesidad de implementar un mecanismo que permita restituir en parte los recursos aportados por la Nación al FNG:

“Que adicionalmente, con la finalidad de restituir en parte los recursos aportados por la Nación al Fondo Nacional de Garantías S.A. -FNG para el respaldo de garantías con los recursos que se recauden a través de los procesos de cobranza de las obligaciones generadas por el pago de tales garantías, se requiere instrumentar un mecanismo de movilización de activos que permita estructurar un proceso de cobranza, a través del colector de activos del Estado, cuyo resultado de recaudo, luego de descontados los gastos y comisiones propios de la gestión, pueda ser trasladado a las instancias presupuestales de la Nación que sean pertinentes”.

Teniendo en cuenta esta finalidad, se adicionó al Decreto 1068 de 2015 la siguiente norma sobre movilización de cartera al colector de activos del Estado:

“Artículo 2.23.8. Movilización de Activos. El Fondo Nacional de Garantías S.A. -FNG podrá ceder a título gratuito a la Central de Inversiones S.A. -CISA, la cartera que se genere por el pago de las garantías otorgadas a créditos dentro del programa especial de garantías Unidos por Colombia. Esta cesión será realizada por el Fondo Nacional de Garantías S.A. - FNG en el momento del pago del siniestro. Para este efecto se suscribirá un convenio interadministrativo entre las mencionadas entidades.

Para la gestión de esta cartera, Central de Inversiones S.A. -CISA podrá aplicar sus políticas de normalización de esta dase de activos.

Por su parte, la Central de Inversiones S.A. -CISA deberá girar el producto del recaudo de esta cartera dentro de los noventa (90) días siguientes a su verificación, al Ministerio de Hacienda y Crédito Público -Fondo de Mitigación de Emergencia -FOME, cuenta sin personería jurídica, una vez descontada su comisión por la gestión de cobranza”.

Atendiendo lo contemplado en esta norma y, según lo descrito por el peticionario, el FNG transfiere a título gratuito a CISA la cartera causada en ejecución del programa especial de garantías “Unidos por Colombia”. En el marco de la anterior normatividad sobre el subsidio a la comisión y la sesión de cartera que opera, se expone que el FNG ha reconocido contablemente lo siguiente:

- Subsidio:

El FNG da aplicación a la NIC 20 - Subvenciones del Gobierno para reconocer el efecto del subsidio a la comisión para atender los siniestros en ejecución del programa Unidos por Colombia. En consecuencia, se reconoce un activo por los recursos del subsidio y las subvenciones efectivamente cobradas se reconocen como ingresos en resultados (en los mismos períodos en que el FNG reconoce los costos que las subvenciones están destinadas a compensar). Este reconocimiento contable fue consultado y validado por la Contaduría General de la Nación en Concepto 20211100061161 de 29/07/2021.

- Cesión de cartera a título gratuito:

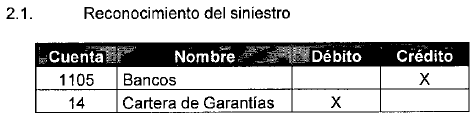

El FNG registra dentro de la cuenta del activo “cartera de créditos” las garantías pagadas al intermediario dado el incumplimiento del crédito garantizado, pues se adquiere el derecho de cobro al deudor por efectos de las subrogaciones que opera por mandamiento de ley. La sesión de cartera a CISA a título gratuito se realiza de forma inmediata tan pronto se paga el siniestro al intermediario financiero, situación que no da oportunidad legal al FNG de ejecutar labores de cobranza como tampoco de percibir rendimientos o utilidad alguna.

Según lo describe el peticionario en su calidad de representante legal del FNG, la trazabilidad de los registros contables es la siguiente:

2. Subsidio a la comisión del FNG para efectos del impuesto sobre las ventas - IVA

El artículo 420 del Estatuto Tributario establece los hechos generadores del impuesto sobre las ventas -IVA. Ahora, esta subdirección concluyó previamente, en interpretación de las normas de IVA y con relación a otro subsidio estatal otorgado en el marco de la pandemia, lo siguiente:

“Oficio 902167 – int. 665 del 9 de junio de 2020

En ese sentido, este Despacho considera necesario pronunciarse respecto al tratamiento tributario del aporte monetario mensual de naturaleza estatal de que trata el artículo 1 del Decreto Legislativo 639 de 2020 (modificado por el Decreto Legislativo 677 de 2020 y el Decreto Legislativo 815 de 2020), así:

(…)

II. Consideraciones en relación con el impuesto sobre las ventas

Respecto al impuesto sobre las ventas, el aporte monetario mensual de que trata el artículo 1 del Decreto Legislativo 639 de 2020 no se encuentra gravado con dicho impuesto toda vez que no se realiza ninguno de los hechos generadores”.

Así, de la naturaleza jurídica y el reconocimiento contable del subsidio a la comisión del FNG, transferido en virtud de los Decretos Legislativos 444 de 2020, 492 del 2020 y 816 de 2020, se entiende que no hay realización de alguno de los hechos generadores de IVA contenidos en el artículo 420 ibídem.

Por otro lado, respecto al análisis que efectúa el peticionario en torno a la facturación del subsidio a la comisión, es pertinente recordar que la obligación de facturar es una obligación formal independiente de la causación del IVA. Así, en principio, no se debería expedir factura dado que el subsidio no corresponde a la contraprestación por la venta de un producto o la prestación de un servicio. Sin embargo, por obligación legal especial contenida en el artículo 2.23.2. del Decreto 1068 de 2015, modificado por el Decreto 1841 de 2021, el FNG debe facturar al Ministerio de Hacienda y Crédito Público en los términos de dicha norma.

3. Subsidio a la comisión del FNG para efectos de la retención en la fuente

Aunque el concepto de pago por la transferencia de recursos del subsidio a la comisión del FNG por parte del Ministerio de Hacienda y Crédito Público no corresponde a una ‘comisión’ en los términos del artículo 1287 del Código de Comercio, dichos recursos sí corresponden a un ingreso contable y fiscal que no se encuentra expresamente excluido de la retención en la fuente o autorretención en la fuente, según el caso.

Como se explicó anteriormente, la transferencia de recursos del subsidio a la comisión del FNG se reconoce bajo el concepto de subvención. Sin embargo, no existen normas en el Estatuto Tributario, ni en sus normas reglamentarias, ni en los decretos que regularon el subsidio por comisión, que determinen una exclusión o tratamiento particular para los pagos por subvenciones.

El artículo 401 del Estatuto Tributario establece la facultad del Gobierno para determinar la tarifa de retención en la fuente por concepto de ‘otros ingresos’ realizados por personas jurídicas o las sociedades de hecho. En esta medida, los ingresos tributarios que no se encuentren específicamente excluidos o aquellos que tengan un tratamiento especial, tal como sucede con las subvenciones, deberán estar sujetos a la retención en la fuente por otros ingresos o a la autorretención en la fuente, según el caso. En esta medida, el artículo 1.2.4.9.1. del Decreto 1625 de 2016 establece que:

“(…) los pagos o abonos en cuenta, susceptibles de constituir ingreso tributario para quien los recibe, que efectúen las personas jurídicas, sociedades de hecho, las demás entidades y personas naturales que tengan la calidad de agentes retenedores por conceptos que al 27 de junio de 1985 (D. O. 37030) no estuvieren sometidos a retención en la fuente, deberán someterse a una retención del dos punto cinco por ciento (2.5%) sobre el valor total del pago

o abono en cuenta”.

Adicionalmente, el artículo 1.2.6.2. del Decreto 1625 de 2016 dispone que:

“En el caso de la retención en la fuente prevista en el artículo 1.2.4.9.1 de este Decreto, cuando el volumen de operaciones de venta realizadas por la persona jurídica beneficiaria del pago o abono en cuenta, implique la existencia de un gran número de retenedores, y para los fines del recaudo sea más conveniente que la retención se efectúe por parte de quien recibe el pago o abono en cuenta, la retención en la fuente podrá efectuarse por este último. Para tal efecto, la Dirección General de Impuestos Nacionales (hoy Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales) de acuerdo con lo previsto en el artículo 122 de la Ley 223 de 1995, indicará mediante resolución la razón social y NIT de las personas jurídicas, que de conformidad con el presente artículo, están autorizadas para efectuar retención en la fuente sobre sus ingresos”.

Así, si el FNG es autorizado como autorretenedor de renta, se encontrará obligado a practicar la autorretención por otros ingresos a la tarifa señalada en el artículo 1.2.4.9.1. del DUR, esto es, al 2.5% cuando reciba ingresos que no tengan una tarifa de retención en la fuente específica, como lo es el caso del subsidio a la comisión.

Finalmente, se resalta que las anteriores consideraciones en torno al IVA y la retención en la fuente se circunscriben al subsidio a la comisión que recibe el FNG en virtud de los Decretos Legislativos 444 de 2020, 492 del 2020 y 816 de 2020, reglamentado por los Decretos 1806 de 2020 y 1841 de 2021, y por ende no aplican a otros pagos como, por ejemplo, las comisiones que pueda recibir el FNG en el giro ordinario de sus negocios.

En los anteriores términos se resuelve su solicitud y finalmente le manifestamos que la Dirección de Impuestos y Aduanas Nacionales -DIAN-, con el fin de facilitar a los contribuyentes, usuarios y público en general el acceso directo a sus pronunciamientos doctrinarios, ha publicado en su página de internet www.dian.gov.co, la base de conceptos en materia tributaria, aduanera y cambiaria expedidos desde el año 2001, la cual se puede ingresar por el ícono de “Normatividad”–“Doctrina”, dando click en el link “Doctrina Dirección de Gestión Jurídica”.

Atentamente,

NICOLÁS BERNAL ABELLA

Subdirector de Normativa y Doctrina (E)

Dirección de Gestión Jurídica

UAE-Dirección de Impuestos y Aduanas Nacionales