Se fija el contenido y características técnicas que debe cumplir la información solicitada por la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) en el marco del proceso de fiscalización.

RESOLUCIÓN Nº 858

28-09-2021

UGPP

por la cual se fija el contenido y características técnicas que debe cumplir la información solicitada por la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) en el marco del proceso de fiscalización.

La Directora General (E) de la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), en ejercicio de sus facultades legales y en especial las conferidas en el numeral 11 del artículo 9º del Decreto número 575 de 2013 y el numeral 5 literal b) del artículo 1º del Decreto-ley 169 de 2008, y

CONSIDERANDO:

Que el numeral 5 del literal B del artículo 1º del Decreto-ley 169 de 2008 facultó a la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) para ejercer funciones de seguimiento, colaboración y determinación de la adecuada, completa y oportuna liquidación y pago de las contribuciones parafiscales de la Protección Social, en desarrollo de las cuales podrá solicitar a los aportantes, afiliados o beneficiarios del Sistema de la Protección Social, la presentación de los documentos relacionados con el cumplimiento de sus obligaciones en materia de contribuciones parafiscales que la Unidad considere necesarios, cuando estén obligados a conservarlos.

Que en cumplimiento de lo anterior, la Unidad de Gestión Pensional y Contribuciones Parafiscales (UGPP) mediante la Resolución número 922 del 6 de julio de 2018, fijó el contenido, las condiciones y características técnicas que debe cumplir la información entregada a la entidad por los aportantes empleadores al Sistema de la Protección Social, con el fin de cumplir las tareas a su cargo, relacionadas con el seguimiento, colaboración y determinación de la adecuada, completa y oportuna liquidación y pago de las contribuciones parafiscales de la Protección Social.

Que en desarrollo de la función fiscalizadora, se identificó lo siguiente: (i) Actualmente, para adelantar los procesos de fiscalización, no se requiere toda la información solicitada mediante Resolución número 922 del 6 de julio de 2018, debido a los cambios reportados en la información exógena que permite que esta información consolidada anualmente pueda ser comparada con el detalle de nómina que reporten los aportantes con ocasión del requerimiento de información. (ii) Se hace necesario incluir a los independientes como sujetos obligados a reportar la información relacionada con sus actividades económicas, para establecer el adecuado cumplimiento del pago de sus aportes al Sistema de Seguridad Social Integral, y (iii) Se requiere actualizar el canal de envío de la información, para indicar que debe realizarse a través de la herramienta denominada DATAQ o aquella que determine la entidad para el efecto, lo cual facilitará el suministro de información por parte de los obligados.

Que por lo anterior, se hace necesario implementar a través de esta resolución el contenido, condiciones y características técnicas de la información e incorporar a los independientes como responsables del reporte; indicando que, en todo caso, dicha información debe remitirse a través de la herramienta tecnológica DATA-Q, o aquella que determine la entidad para el efecto, con el fin de optimizar y facilitar el cumplimiento del deber de reporte por parte de los obligados.

Que se cumplió con la formalidad prevista en el Decreto número 1081 de 2015, modificado por el Decreto número 270 de 2017, numerales 9 y 8 de los artículos 3° y 8°, respectivamente, del Código de Procedimiento y de lo Contencioso Administrativo y con la Resolución interna 609 de 2017, en relación con la publicación del texto de la presente resolución, realizado desde el 8 hasta el 16 de julio de 2021 en la página web de la Unidad.

En mérito de lo expuesto,

RESUELVE:

Artículo 1º. Sujetos obligados a suministrar información. Los empleadores y cooperativas sean personas naturales o jurídicas, y los independientes, están obligados a suministrar la información que requiera la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) establecida en la presente resolución.

Artículo 2º. Información por reportar. Los sujetos obligados a reportar la información son aquellos a quienes se les notifique requerimiento de información por la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), y deben reportarla con el contenido, condiciones y características técnicas que a continuación se describen:

2.1 Formato de pagos a trabajadores y/o asociados

2.1.1 Formato disponible en la página web www.ugpp.gov.co/parafiscales, a través del Sistema de información DATA-Q módulo Storm USER, o el que haga sus veces, y asegurando que se respete la estructura de datos definida.

2.1.2 Detallado por trabajador y/o asociado, activo o retirado durante el período fiscalizado.

2.1.3 Debe incluir todos los pagos efectuados al trabajador, practicantes y aprendices sin excepción, realizados de manera directa o indirecta, en dinero o en especie, salariales y no salariales, los relacionados con las novedades de nómina y otros pagos informativos, de acuerdo con el numeral 2.1.7. siguiente.

2.1.4 Cuando se trate de cooperativas y precooperativas de trabajo asociado, deberá incluir las compensaciones ordinarias o extraordinarias sin excepción, los pagos relacionados con las novedades y otros informativos, de acuerdo con el numeral 2.1.7. siguiente.

2.1.5 Los pagos salariales y no salariales corresponderán a todos aquellos que reciba el trabajador por nómina o fuera de ella.

2.1.6 La información de las novedades comprenderá el reporte de días y los valores asociados a cada una de ellas.

2.1.7 Los otros pagos informativos corresponderán a valores que han recibido los trabajadores o asociados por conceptos diferentes a los mencionados en los numerales 2.1.5 y 2.1.6 anteriores, tales como prima legal, cesantías, intereses a las cesantías, indemnizaciones, pagos diferentes a compensaciones, entre otros, los cuales se detallarán en el formato de pagos a trabajadores para efecto de justificar dichos pagos adicionales.

2.1.8 La información debe estar certificada por el representante legal.

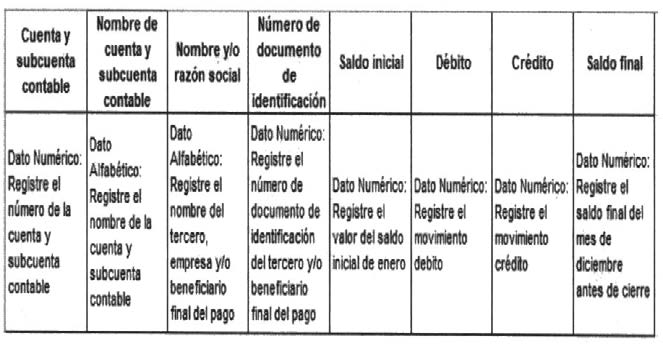

2.2 Balances de prueba

2.2.1 El archivo debe ser enviado en formato Excel con la siguiente estructura:

2.2.2 Debe estar detallado por tercero y contener los saldos de todas las cuentas y subcuentas de balance antes de cierre contable, en idioma español, al máximo nivel auxiliar, con corte anual (enero a diciembre) y utilizando una hoja de Excel por cada período fiscalizado.

2.2.3 Debe estar certificado por el contador o el revisor fiscal si está obligado a tenerlo.

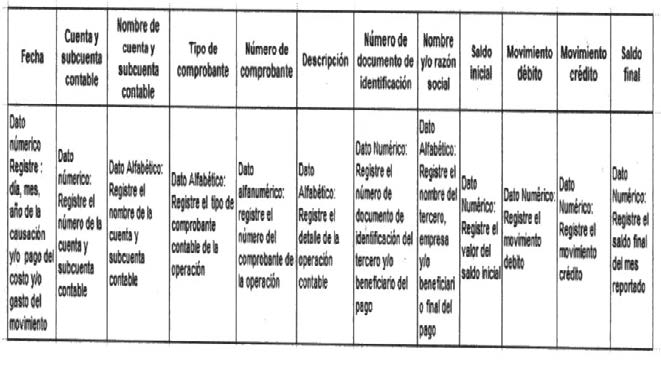

2.3 Auxiliares contables

2.3.1 Los archivos deben ser enviados en formato Excel con la siguiente estructura:

AUXILIARES CONTABLES

2.3.2 Deben estar detallados por tercero, en idioma español, al máximo nivel de cuenta del tercero beneficiario y utilizando una hoja de Excel por cada mes.

2.3.3 Si el aportante es trabajador independiente, deben contener todas las cuentas o rubros contables de costos y/o gastos.

2.3.4 Si el aportante es empleador, deben contener los saldos de todas las cuentas y subcuentas relacionadas con pagos a trabajadores y/o asociados antes de cierre contable.

2.3.5 Deben estar certificados por el contador o el revisor fiscal si está obligado a tenerlo.

2.3.6 Si los registros contables de causación y pago de nómina y/o compensaciones son registrados en cuentas y/o rubros diferentes a las de costos y gastos (activo y pasivo), los auxiliares se deben remitir con las mismas especificaciones y estructura.

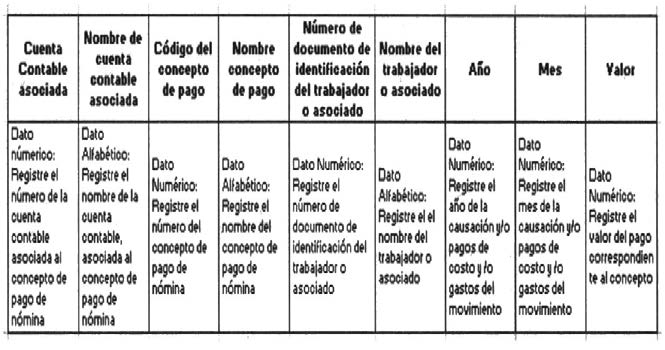

2.3.7 Los empleadores y/o cooperativas que no llevan en la contabilidad el detalle de los pagos a los trabajadores y/o asociados deben remitir la información del módulo de nómina, con la siguiente estructura:

INFORMACIÓN MÓDULO DE NÓMINA

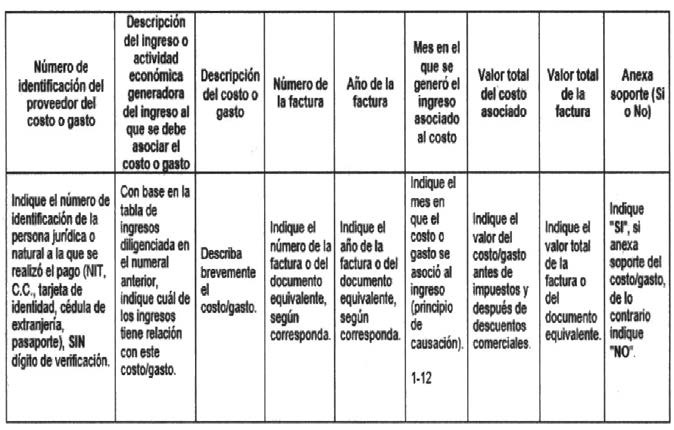

2.4 Relación de ingresos, costos y gastos

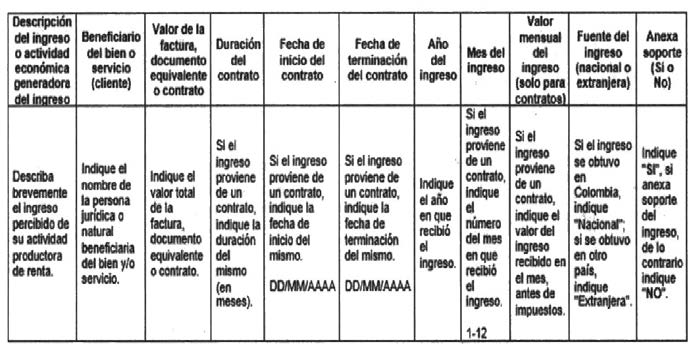

2.4.1 La relación de los ingresos, costos y gastos asociados a la actividad económica del trabajador independiente deben ser enviados en formato Excel con las siguientes estructuras:

RELACIÓN DE INGRESOS

RELACIÓN DE COSTOS Y GASTOS

2.4.2 Debe estar acompañada de los soportes que acrediten los respectivos ingresos, costos y gastos, en formato PDF. Las facturas y/o documentos equivalentes deben cumplir con los requisitos indicados en los artículos 771-2 del Estatuto Tributario y 3° del Decreto número 522 de 2003 o 3º del Decreto número 3050 de 1997.

Lo anterior, sin perjuicio de que los obligados independientes por cuenta propia o con contratos distintos al de prestación de servicios personales, puedan aplicar los esquemas de presunción de costos adoptados por esta Unidad mediante las Resoluciones números 1400 de 2019 y 209 de 2020 o las que las modifiquen, adicionen o sustituyan, en cuyo caso podrán omitir la entrega de la información relacionada en el presente numeral.

Artículo 3°. Documentos adicionales. Los sujetos obligados a suministrar la información que hayan sido requeridos por la Unidad, podrán allegar documentos adicionales que soporten y permitan probar la información contable y de nómina suministrada, tales como: contratos laborales, o de prestación de servicios, acuerdos de desalarización o similares, convenciones, pactos colectivos, régimen de compensaciones, actos administrativos que reconozcan prestaciones económicas (ejemplo: pensión de vejez, invalidez, indemnización sustitutiva y/o asignación de retiro forzoso), planillas de pago de aportes, entre otros.

Cuando se opte por presentar esta documentación, deberá ser remitida en formato PDF discriminada por cada trabajador y/o asociado, identificando el archivo con el número de identificación del trabajador y/o asociado al que corresponda. Si se trata de un independiente deberá remitirlo igualmente en formato PDF.

Artículo 4º. Forma de presentación de la información. Los sujetos obligados a reportar la información, requeridos por la Unidad, deberán presentarla así:

i) Empleadores y cooperativas. Mediante comunicación firmada por el representante legal o su apoderado debidamente acreditado, a través del sistema de información DATA-Q, módulo Storm User, disponible en la página web www.ugpp.gov.co/parafiscales, o el que determine la entidad para el efecto conforme al instructivo dispuesto para tal fin. La UGPP entregará a los sujetos requeridos los usuarios y claves de acceso.

ii) Independientes. Mediante comunicación firmada por el aportante o su apoderado debidamente acreditado, a través del canal Sede Electrónica (pestaña “Trámites parafiscales”, opción “Respuesta a requerimientos, autos y pliegos de cargos”), dispuesto en la página web www.ugpp.gov.co.

Artículo 5º. Término para entregar la información. La información a que se refiere la presente resolución debe ser entregada en el plazo que para tal efecto establezca la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), que en todo caso no puede ser inferior a quince (15) días ni mayor a (3) tres meses, contados a partir de la notificación del requerimiento de información. En cada caso, el plazo de entrega se informará expresamente en el requerimiento de información.

Artículo 6º. Contingencia. Cuando excepcionalmente se presenten inconvenientes técnicos atribuibles a la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), que impidan al sujeto obligado a reportar la información de manera oportuna en los términos señalados en la presente resolución, deberá informarlos a la Unidad a más tardar el tercer día hábil siguiente a la ocurrencia del hecho, para que, previa evaluación de la situación, el Director de Parafiscales, soportado en el informe técnico de la Dirección de Tecnología, autorice la remisión de la información a través de los mecanismos señalados en la presente resolución o por otro canal disponible, en el nuevo plazo que se fije, sin que ello implique extemporaneidad.

Artículo 7°. Artículo transitorio. Los aportantes a quienes la UGPP les haya notificado requerimiento de información con anterioridad a la expedición de la presente resolución deberán suministrarla en los términos y condiciones señalados en la Resolución número 0922 de 2018.

Artículo 8º. Derogatoria y vigencia. La presente resolución rige a partir de la fecha de su publicación y deroga la Resolución número 922 del 6 de julio de 2018.

Publíquese y cúmplase.

Dada en Bogotá, D. C., a 28 de septiembre de 2021.

La Directora General (E) Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social,

Ana María Cadena Ruiz.

Publicada en D.O. 51.813 del 30 de Septiembre de 2021.