|

Resolución Nº 3413

24-12-2021

Ministerio de Hacienda y Crédito Público

Por medio de la cual se ordena el pago y traslado, a través de las entidades financieras, del Apoyo a las Empresas Afectadas por el Paro Nacional.

El Viceministro Técnico del Ministerio de Hacienda y Crédito Público, en uso de sus facultades legales, en especial la que le confiere el artículo 26 de la Ley 2155 de 2021 y la Resolución 2474 de 15 de octubre de 2021, y

CONSIDERANDO:

Que el artículo 26 de la Ley 2155 de 2021, con el fin de reactivar la economía y apoyar a las empresas afectadas por el paro nacional, creó el Apoyo a las empresas afectadas por el paro nacional. A través de este apoyo, “el Gobierno nacional en cabeza del Ministerio de Hacienda y Crédito Público otorgará a los empleadores personas jurídicas, personas naturales, consorcios, uniones temporales y patrimonios autónomos un aporte estatal para contribuir al pago de obligaciones laborales de los meses de mayo y junio de 2021”.

Que de conformidad con el inciso segundo del artículo 26 de La Ley 2155 de 2020, la cuantía del aporte estatal a otorgar en el marco del Apoyo a las empresas afectadas por el paro nacional “corresponderá al número de empleados multiplicado por hasta el veinte por ciento (20%) del valor del salario mínimo legal mensual vigente”.

Que en relación con los requisitos para acceder al aporte estatal mencionado, el inciso tercero del artículo precitado afirma que “[p]ara acceder a este aporte los potenciales beneficiarios deberán demostrar la necesidad del mismo certificando una disminución del veinte por ciento (20%) o más en sus ingresos frente a los ingresos obtenidos en marzo de 2021.” En este sentido, la norma legal establece que “[e]l Ministerio de Hacienda y Crédito Público determinará el método de cálculo de esa disminución”.

Que, considerando las experiencias previas con el Programa de Apoyo al Empleo Formal (PAEF), la Ley 2155 de 2021 estableció que “a este incentivo les serán aplicables las condiciones y términos de operación establecidas en el Decreto 639 de 2020, modificado por los decretos legislativos 677, 815 de 2020, y la Ley 2060 de 2020, salvo en lo expresamente regulado por este artículo. En especial, le son aplicables las disposiciones relacionadas con la exención del gravamen a los movimientos financieros (GMF), exclusión del impuesto sobre las ventas (IVA), retención en la fuente e inembargabilidad dispuestas en los artículos 10, 10-1 y 11 del Decreto Legislativo 639 de 2020 y la fiscalización por parte de la Unidad de Pensiones y Parafiscales de la Seguridad Social (UGPP)”.

Que la diferencia con el Programa de Apoyo al Empleo Formal (PAEF), establecida en el artículo 26 de la Ley 2155 de 2021 radica en que para acceder al Apoyo a las empresas afectadas por el paro nacional los potenciales beneficiarios deberán demostrar la necesidad del mismo certificando una disminución del veinte por ciento (20%) o más en sus ingresos frente a los ingresos obtenidos en marzo de 2021.

Que, finalmente, el inciso sexto del artículo precitado afirma que “[e]l beneficio de que trata el presente artículo será compatible con el aporte estatal entregado por el Programa de Apoyo al Empleo Formal (PAEF)”.

Que en el marco de la emergencia económica, social y ecológica declarada mediante el Decreto 637 del 8 de mayo del 2020 se expidió el Decreto Legislativo 639 del 8 de mayo de 2020 por el cual se creó el Programa de Apoyo al Empleo Formal (PAEF) como un programa social del Estado que otorgaría al beneficiario del mismo, un aporte monetario mensual de naturaleza estatal con el objeto de apoyar y proteger el empleo formal del país durante la pandemia del nuevo coronavirus Covid-19.

Que el parágrafo 2° del artículo 4° del Decreto Legislativo 639 de 2020 modificado por el artículo 3° del Decreto Legislativo 677 de 2020 determinó que el Ministerio de Hacienda y Crédito Público establecería “[e]l proceso y las condiciones a las que deberán sujetarse las entidades financieras involucradas, la UGPP y en general todos los actores que participen en este Programa. Esto incluye, entre otros, los períodos y plazos máximos para el cumplimiento de los requisitos y el pago de los aportes, en los términos del presente Decreto Legislativo […]”.

Que el parágrafo del artículo 8° del mismo Decreto Legislativo 639 de 2020, modificado por el artículo 5° del Decreto Legislativo 677 de 2020 indica que “El Ministerio de Hacienda y Crédito Público establecerá, a través de resolución, el proceso de restitución del aporte estatal del Programa de Apoyo al Empleo Formal (PAEF)”.

Que teniendo en cuenta las normas antes referenciadas, así como la reglamentación del Programa de Apoyo al Empleo Formal (PAEF), contenida en la Resolución 2162 de 2020, modificada por la Resolución 2430 del 11 de octubre de 2021, y la reglamentación referida específicamente al Programa de Apoyo a empresas afectadas por el paro nacional, contenida en la Resolución 2474 del 15 de octubre de 2021; el Ministerio de Hacienda y Crédito Público tiene la facultad para ordenar el pago y traslado, a través de las entidades financieras, del aporte estatal del Apoyo a las empresas afectadas por el paro nacional.

Que la mencionada Resolución 2474 del 15 de octubre de 2021, “por medio de la cual se define la metodología de cálculo de la disminución en ingresos de los beneficiarios del Programa de Apoyo a empresas afectadas por el paro nacional, los plazos de postulación, los mecanismos de dispersión, y se dictan otras disposiciones”, establece en su artículo 1° el monto del aporte estatal del Apoyo a las empresas afectadas por el paro nacional. En este sentido, afirma que “[e]l Ministerio de Hacienda y Crédito Público transferirá a los beneficiarios que se hayan postulado al Apoyo a Empresas Afectadas por el Paro Nacional y cumplan con los requisitos, un aporte estatal que corresponderá al número de empleados multiplicado por el 20% de un (1) SMMLV, equivalente a ciento ochenta y un mil quinientos pesos ($181.500)”.

Que la misma Resolución 2474 de 2021 estableció en su artículo 8° el proceso de postulación y plazos del programa. En el numeral 4 del mencionado artículo, establece que “las entidades financieras remitirán al Ministerio de Hacienda y Crédito Público una cuenta de cobro en la cual señalen el monto de los recursos a transferir a los beneficiarios, discriminando el número de empleados y el valor del aporte estatal. Además, indicarán el número de la cuenta de depósito en el Banco de la República a la cual deben abonarse los recursos. A dicha cuenta de cobro deberán adjuntar el concepto de conformidad emitido por la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), indicando el monto total. Las entidades financieras podrán remitir una o múltiples cuentas de cobro, dentro de los términos dispuestos en el Manual Operativo del Programa de Apoyo a Empresas Afectadas por el Paro Nacional expedido por el Ministerio de Hacienda y Crédito Público”.

Que, considerando lo anterior, a través de los correos electrónicos dispuestos por el Manual Operativo del Programa, las entidades financieras allegaron a esta Cartera las correspondientes cuentas de cobro indicando los montos de los recursos a transferir a los beneficiarios finales a través de estas. Así mismo, adjuntaron el correspondiente concepto emitido por la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), que comunica los postulantes que cumplieron con los requisitos del Programa de Apoyo a empresas afectadas por el paro nacional.

Que el Ministerio de Hacienda y Crédito Público expidió el certificado de disponibilidad presupuestal número 91821 del 3 de diciembre de 2021.

Que no existen comisiones financieras asociadas a la gestión realizada por las entidades financieras o la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) para la operación del Programa de Apoyo al Empleo Formal (PAEF).

Que el artículo 1° de la Resolución 3268 del 17 de diciembre de 2021 resuelve “[d] elegar en el Viceministro Técnico de este Ministerio, la ordenación del gasto del Programa de Apoyo a Empresas Afectadas por el Paro Nacional, operado por el Ministerio de Hacienda y Crédito Público”.

Que en los anteriores términos, el actual Viceministro Técnico del Ministerio de Hacienda y Crédito Público tiene como función a cargo, con base en la Resolución 3268 de 2021, el ordenar el gasto para el pago de los aportes estatales a través de las entidades financieras a los beneficiarios que se hayan postulado al Programa de Apoyo a empresas afectadas por el paro nacional y que cumplan con los requisitos descritos en la normativa aplicable al proceso de postulación.

Que como consecuencia de los conceptos de conformidad proferidos por la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) y de la recepción de las cuentas de cobros radicadas, se cumplió con el procedimiento operativo para el pago de aporte estatal, conforme a lo establecido en los artículos 8° y 14 de la Resolución 2474 de 2021 del Ministerio de Hacienda y Crédito Público.

Que en este sentido la transferencia anterior se realiza considerando el control, fiscalización, verificación y cálculo que realiza la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) y la respectiva cuenta de cobro remitida, con los respectivos soportes, por las entidades financieras. Esta información, a su vez, ha sido contrastada con las cifras consolidadas de los conceptos de conformidad remitidos por la Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) al Ministerio de Hacienda y Crédito Público a través de correo electrónico el día 22 de diciembre de 2021.

Que en mérito de lo expuesto,

RESUELVE:

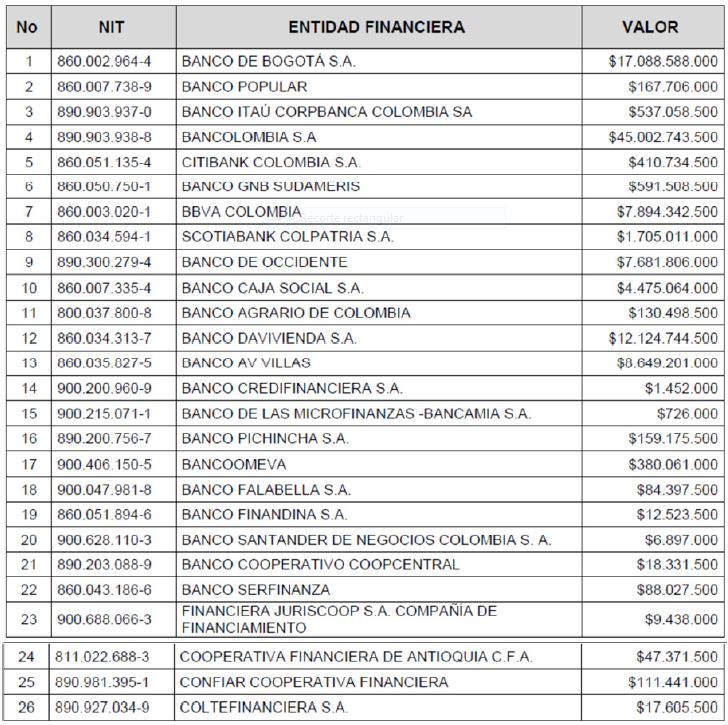

Artículo 1°. Ordenación del pago. Cumpliendo lo estipulado en el artículo 26 de la Ley 2155 de 2021 y la Resolución 2474 de 2021 del Ministerio de Hacienda y Crédito Público se ordena el pago y trasferencia, a través de las entidades financieras, de los recursos de los aportes estatales a los beneficiarios del Programa de Apoyo a empresas afectadas por el paro nacional verificados previamente por la UGPP, agrupados en la cuantía y entidad financiera que se indica a continuación, con cargo a los recursos del Presupuesto General de la Nación (PGN):

Parágrafo. Los recursos serán consignados en la cuenta del Banco de la República que la entidad financiera indique en la cuenta de cobro.

Artículo 2°. Certificación de las entidades financieras. En concordancia con el artículo 10 de la Resolución 2464 de 2021, cada entidad financiera deberá expedir una certificación, suscrita por su revisor fiscal, donde acredite, una vez realizada la respectiva dispersión de recursos, el valor total abonado a los beneficiarios del programa. Dicha certificación deberá ser enviada a los correos electrónicos que establezca el Manual Operativo del Programa, dentro de los quince (15) días hábiles siguientes a la fecha en que la Dirección General de Crédito Público y Tesoro Nacional haya efectuado el giro de los recursos en la cuenta del Banco de la República que la entidad financiera haya indicado.

Los recursos que no puedan ser efectivamente dispersados a los beneficiarios del Programa deberán ser devueltos por cada entidad financiera a la Dirección General de Crédito Público y Tesoro Nacional en la cuenta establecida en el Manual Operativo del Programa, dentro de los quince (15) días hábiles siguientes a la fecha en que la Dirección General de Crédito Público y Tesoro Nacional haya consignado el valor de la cuenta de cobro en la cuenta del Banco de la República que la entidad financiera haya indicado. En este caso, las entidades financieras deberán enviar un reporte que discrimine el beneficiario de dichos recursos y la razón por la cual no pudieron ser dispersados.

Artículo 3°. Liberación de los saldos de apropiación. Los saldos de apropiación que resulten de la devolución de los recursos que no hayan podido ser efectivamente dispersados a los beneficiarios del Programa de Apoyo a empresas afectadas por el paro nacional por parte de las entidades financieras, podrán liberarse del compromiso que aquí se asume.

Artículo 4°. Vigencia. La presente Resolución rige a partir de la fecha de publicación en el Diario Oficial, de conformidad con el artículo 65 de la Ley 1437 de 2011, sin perjuicio de la publicación que de la misma se ordena efectuar en la página oficial del Ministerio de Hacienda y Crédito Público.

Artículo 5°. Recursos. Contra la presente Resolución no proceden recursos de conformidad con el artículo 75 de la Ley 1437 de 2011.

Publíquese, comuníquese y cúmplase.

Dada en Bogotá, D. C., a 24 de diciembre de 2021.

El Viceministro Técnico,

Jesús Antonio Bejarano Rojas.

Publicada en D.O. 51.898 del 24 de Diciembre de 2021.

|